日前配资咨询平台,捷荣技术(002855)披露2025年年度报告以及2026年一季报。数据显示,公司去年年度净利已是5连亏,且创下了公司自2017年上市8年以来的最差业绩;今年首季减亏。

年报显示,捷荣技术主要业务为面向消费电子行业客户提供精密模具、精密结构件及高外观需求的硬件组件的设计、研发、制造和销售服务。公司主要产品为精密模具、精密结构件及高外观需求的硬件组件,包括但不限于智能手机、智能可穿戴等产品的精密结构件;智能手机、无人机、智能平板、智能可穿戴等产品的无线充电器整机、PC的无线皮套键盘整机、AR/VR的充电器整机、PC触控板及键芯组件;智能家居的组件、各种高精密连接器、摄像头等精密零组件。

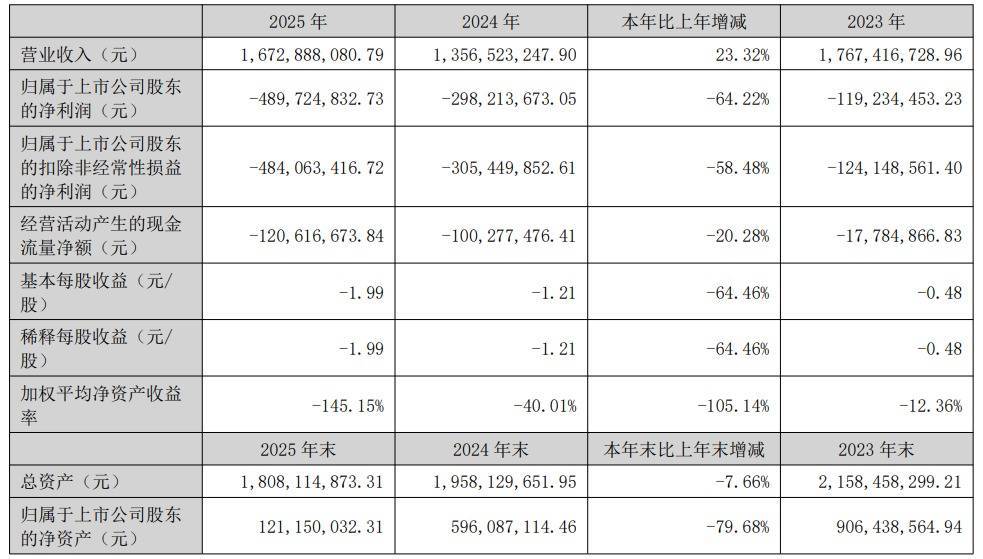

捷荣技术2025年年报显示,公司2025年实现营业收入16.73亿元,同比增长23.32%;归属于上市公司股东的净利润亏损4.90亿元,较上年同期亏损额进一步扩大。

捷荣技术2025年年报主要会计数据

捷荣技术2025年年报主要会计数据对于公司2025年“增收不增利”,此前于2026年1月31日,捷荣技术发布的2025年业绩预告曾解释说,报告期内,公司营业收入相较上年同期有所提升,利润呈现下滑态势,主要原因系:一方面,公司传统业务板块手机及平板类精密结构件产品市场需求未出现明显好转,市场销售价格承压,导致公司整体业绩亏损;另一方面,公司近年来为改善经营情况,持续拓展非传统手机类精密结构件业务,使得公司业务订单数量有所增加,营业收入有所增加。由于上述非传统业务领域整体订单数量目前占公司整体收入比例相对较低,尚未能扭转公司整体亏损态势。

东方财富网数据显示,捷荣技术2025年净利已是5连亏,而且创下了公司自2017年上市8年以来的最差年度净利!

表格来源:东方财富网

表格来源:东方财富网读创财经注意到,东方财富网数据还显示,捷荣技术2025年资产负债率已经达到了94.91%,这也创下了公司上市8年以来该数据的新高。资产负债率达95%,通常意味着非金融类上市公司已进入高财务风险的“红灯区”,意味着偿债压力接近“爆表”,后市若无改善,可能面临债务违约、资金链断裂风险。

表格来源:东方财富网

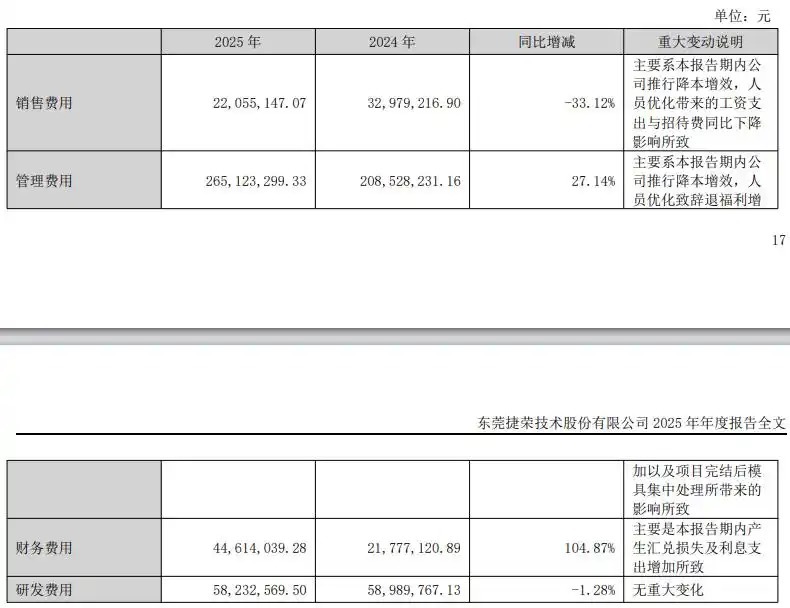

表格来源:东方财富网费用方面,公司销售费用与研发费用有不同程度下滑,管理费用同比增长27.14%,主要系本报告期内公司推行降本增效,人员优化致辞退福利增加,以及项目完结后模具集中处理所带来的影响所致;财务费用同比大增104.87%,主要是本报告期内产生汇兑损失及利息支出增加所致。

现金流方面,公司经营活动产生的现金流量净额较上年同期减少20.28%,主要系本报告期支付辞退福利及劳务工费用增加所致。

日前,捷荣技术还发布了2025年度计提资产减值准备的公告。公司2025年度计提信用减值损失760万元,计提资产减值损失1.59亿元。本次计提资产减值准备,将减少公司2025年利润总额为1.67亿元。

捷荣技术2026年一季报显示,公司营业收入为3.13亿元,同比下降17.29%;归母净利润自上年同期亏损8680万元变为亏损1843万元,亏损额大幅减少;扣非归母净利润自上年同期亏损9049万元变为亏损3751万元,亏损额有所减少。

捷荣技术2026年一季报主要会计数据

捷荣技术2026年一季报主要会计数据一季报显示,公司财务费用大增251.49%,主要系本报告期内汇兑损失较同期增加影响所致;投资收益大减602.55%,主要系本报告期联营公司利润未达预期所致;经营现金流净额同比下降300.19%,主要系本报告期内受营收波动影响应收账款减少及支付供应商到期票据货款影响所致。

来源:读创财经

审读:陈光强配资咨询平台

举报/反馈牛股网配资提示:文章来自网络,不代表本站观点。